今年上半年,快消行业遇到了前所未有的挑战。

从快消企业的中报可见一斑:三只松鼠上半年净利润下降76.65%,康师傅上半年净利润同比下滑38.42%,百润归母净利润下滑40.1%,香飘飘净利润下降107%……

据国家统计局数据,上半年社会消费品零售总额同比下降0.7%,其中除基本生活类消费稳定增长之外,其他品类均不乐观。以5月数据为例,化妆品类、日用品类的零售额分别同比下降了11%和6.7%。

甚至在新消费领域,也遇到了唱衰之声。第一财经商业数据中心的报告认为,新消费继2020年起飞、2021年全面竞争之后,2022年进入震荡、沉淀、蓄势的下半场。

事实上,纵观消费市场,今年越来越呈现出鲜明的下半场特点,易变性、不确定性、复杂性、模糊性的VUCA的特点越来越明显。众多消费品牌和商家最想知道的问题是:如何破局?

快消品牌的三大痛点

笔者在调研过程中发现,快消品牌围绕人、货、场都在遇到痛点。

痛点之一,是亟需确定性的流量。具体来说,是既需要流量的“量”,即新增用户,又需要流量的“质”,即将流量变成留量。

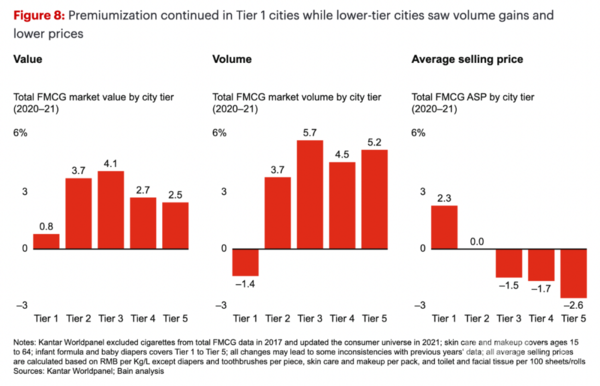

例如,下沉市场成为快消品的竞争新利器。凯度消费者指数报告指出,截至2021年10月8日的52周,三至五线城市市场销售额同比增长了3.2%,而一、二线城市的消费增长则为2.5%。但是,快消品牌们所困惑的,是如何有效开拓下沉市场。

从流量到留量,更多地需要营销数字化。首席数字官的调研显示,快消品企业所关注的一大问题,是如何建立数据驱动的营销数字化体系,以挖掘数据价值,实现精细化的私域数字化运营。欧莱雅集团2021年的数字媒体占到全部媒体投放的73%,使线上和线下媒体声量提升超20%就是很好的例子。

数字化的转型,不仅在营销,更在供应链,这也是快消企业,尤其是传统快消企业面临的一大痛点。首席数字官的调研发现,在不确定性的大背景下,快消品越来越需要打造端到端全流程的智慧供应链,以增强弹性,提升响应速度。

快消企业所面临的另一大痛点,是如何构建直接面向消费者(DTC)的能力。贝恩发布的

《2022年中国购物者报告,系列一》认为,企业从现在开始需要接受一个事实,即“动荡将成为新常态”,对此,企业需要构建线上线下一体化的市场通路,以构建DTC的能力。

这个趋势也体现在首席数字官对快消企业的调研中,快消品牌们都认为向DTC转型在2022年至关重要,在渠道多元化且碎片化的新消费时代,全渠道多触点的布局,从线下渠道转变为线上线下结合,才能快速响应消费者需求、提升消费体验。例如,凯度的报告就显示,2022年4月和5月即时零售销售额同比增长高达20%和23%。

未来学家尼葛洛庞帝曾经说过,“预测未来的最好方法,就是去创造未来。” 新消费下半场的痛点、趋势几乎已经成为共识,关键不是预测,而是如何去解决痛点、拥抱趋势。

以确定性战胜不确定性

应该如何去创造未来?答案就藏在京东超市9月6日发布的最新“BOOST”战略升级中。笔者在调研中发现,正如其名,由开拓用户增长、布局同城业务、打造开放生态、建设供应链中台、拓展下沉市场这五大战略升级组成的“BOOST”,恰好就是破局新消费下半场痛点的钥匙。

流量的关键是“人”,即如何找到新用户,如何留住老用户。对此,京东超市的解决之道是用数智化驱动用户增长。一方面,是通过微信域、CPS、抖快、线下同城LBS等全渠道获客;另一方面,是通过超市新人频道、高潜用户动线转化、跨类目场景式交叉搭售、全站资源布点联合拉新等实现全链路渗透。同时,还通过用户分层自动化干预体系、超市会员体系等实现全周期提频。

在拉新上,京东超市的拓展下沉市场战略也值得关注。与很多人认为拓展下沉市场,需要消费降级不同,京东超市有自己独特的观点。京东集团副总裁、京东零售大商超全渠道事业群总裁刘利振认为,下沉绝不等于消费降级,相反,越是下沉市场,消费者越需要高性价的商品和服务。显然,这方面是具有高品质基因的京东的强项,而京东超市开发生态的打造,将能大幅扩展针对下沉市场的商品种类,同时其与品牌在货品池共建、用户拉新等方面的合作,也将让下沉市场的获客不再是痛点。

帮助品牌伙伴解决供应链的数字化转型痛点,是京东超市战略升级建设供应链中台所解决的核心目标。供应链中台一直是京东的最强项,在此前发布的京东链网融合图景中就显示,京东通过打造“有责任的供应链”和“织网计划”,实现链网融合,织起货网、仓网、云网并深度解耦,实现三网通,不仅保障了自身供应链的稳定性和可靠性,还带动上下游生态企业数字化转型。在今年二季度上海疫情期间,京东的供应链中台就在保供中发挥了重要作用。

笔者注意到,京东超市在供应链中台的升级幅度还是很大的,采销控分离。刘利振透露,变革是这样的:专业的买手负责“采”,找到对应渠道消费者需要的优质商品,各场的“销”为结果负责,而“控”则提供专业的供应链解决方案,最终通过高效的货场匹配、仓配履约和数字化运营,实现效率最大化。

京东超市也在与品牌加速供应链的融合。据刘利振表示,目前已经有五粮液、雀巢、金龙鱼、联合利华、乐高、美赞臣等超过30个品牌与京东超市进行供应链的合作,中粮将福临门食味研究所系列交由京东总代,渠道分货快速覆盖多家零售体系。

全渠道的痛点,本质上是“场”的拓展。这也是京东超市布局同城业务的缘由。京东集团副总裁、京东零售大商超全渠道业务部负责人牛英华在接受采访时表示,京东超市构建起由自有主站、京喜、抖快、微信等线上渠道,和七鲜、华冠、新通路便利店以及合作紧密的沃尔玛、永辉等商超,和见福便利店、钱大妈、兴盛优选等合作伙伴组成的线下渠道,搭建起全渠道。同时,京东超市还将数智化系统改造、拓展销售渠道、增强货品调配等十大全渠道能力赋能给品牌商。

全渠道的力量有多强?此前,京东超市就在十月稻田与乡村爱情IP联名款系列产品销售中露出锋芒:实体门店货品上架时效至少提升4倍,京东618期间带动品牌销售同比增长超过200%。

具体来说,就是:“人、货、场”的精细化运营,不仅要在货上“卖全天下的货”,而且在场上“去全天下卖货”,实现与“全天下人”的连接与紧密互动,最终用确定性战胜不确定性。

目前,京东超市已经成为众多品牌的销售最大增量场。其中,包装米、食用油、奶粉等10余种产品在品类全渠道份额中占据领先地位,超10个品牌全渠道全球领先,200余个品牌全渠道全国领先。同时,京东超市也已出现像茅台、宝洁、伊利这样的超50亿元体量的超级品牌,以及50多个10亿元级品牌,近百个5亿元品牌和500多个过亿元品牌。

此外,京东超市部分核心经营数据显示,2021年,京东超市实现销售额50%以上增长的细分品类近800个;截至2021年,连续三年实现销售额年复合同比增长超50%的细分品类超700个。京东超市全渠道小时购业务,2022年前8个月GMV同比增长超6倍,成交用户数同比增长超300%,平台新用户同比增长近60倍。

过去12个月,京东超市为消费者精选海量高品质商品,商品SKU数量提升80%,新品牌的数量三年复合增速超20%。今年来,京东超市推出品类商家的扶持政策,让品牌商获客成本降低了一半,降本增效明显;2022年上半年,京东超市活跃用户同比增长近30%。京东超市已然彰显出让品牌和商家高增长、能盈利的强劲势头。

随着新消费走向下半场,在诸多变量构建的不确定性之中,品牌的增长模型,也正在从粗放式转向更加精细化、更加高质量的增长。对于品牌而言,在这一过程中,要提升自身产品力,关键是要补齐供应链能力、全渠道能力等发展上的短板,选择与京东超市这样相对稳定、确定的渠道合作,是可以获得较大规模的增长、能够实现盈利。

后记:幸福来敲门

京东超市的品牌升级也值得关注。京东超市的品牌价值主张从之前的“至省至真”升级为“幸福来敲门”,而且整个品牌视觉体系也有了很大的改动。

为什么会这样?京东零售集团大商超全渠道事业群营销部总经理王凤这样解释:希望通过品牌升级构建全新的品牌心智,让京东超市成为消费者购买快消商品的第一心智选择,成为每个家庭幸福生活的陪伴者。

“至省至真”是功能维度,而“幸福来敲门”则将品牌上升到情感维度。全新的品牌视觉体系,也将让京东超市可以更好地针对超市特定的家庭用户强化心智。

“幸福来敲门”的新品牌主张对行业也有启示,当业界都在渴求流量时,不妨换个角度,不只是关注流量,而是关注流量背后活生生的人。无论是每一件商品、每一项服务,还是每一次促销、每一次触达,都不只是流量获取,更是与用户的触点,与用户的共振。

在VUNA时代,新消费下半场遇到最大的问题是“不确定性”,这个时候,有必要重温这句名言:“不要问我未来十年什么东西会变,而要问未来十年什么东西是不变的。”

是的,看起来一切都在变,但是关键的恰恰是其中不变的东西。在快消行业,无论是消费的上半场和下半场,不变的始终是:成本、效率和体验。

正如京东集团副总裁、京东零售集团大商超全渠道事业群食品生鲜事业部总裁叶威在接受采访时所说,京东超市有着四大坚实基石,一个是代表中国最高效率的供应链,而且还在持续提升;另一个是开发生态,能够满足不同地区用户对特色商品的需求;第三个是同城服务,可以满足用户对服务的需求;第四个是用户体验,不断给用户带来高品质的综合体验。

这些不变的东西,是京东超市在过去9年携手60万品牌、服务数亿家庭、发出近百亿笔订单的原因,也是京东超市成为高增长、能盈利、确定性的全渠道首选商超的原因,更是破局新消费下半场的密码。

免责声明:本文来自CNMO平台的用户文章,不代表CNMO的观点和立场。

加入收藏